令和6年度個人住民税における定額減税について

定額減税の概要

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度分の所得税及び個人住民税において定額減税が実施されることとなりました。

定額減税の対象となる方

・令和5年中の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の納税者

・所得割の納税義務者

※均等割・利子割・配当割・株式等譲渡所得割、退職所得(分離課税分)は控除対象となりません。

※各種税額控除を適用した後の所得割がない場合、定額減税はありません。

※納税義務者本人が均等割のみ課税される場合は定額減税の対象となりません。

定額減税の算出方法

納税義務者にかかる個人住民税の税額控除後の所得割額から、以下の金額を控除します。

(控除額が所得割額を超過する場合は所得割額を限度とします)

なお、控除対象配偶者を除く同一生計配偶者(国外居住者は除きます)については、令和6年度の定額減税対象外となりますが、うち国内居住者については令和7年度個人住民税の所得割額から1万円控除する予定です。

1.納税義務者本人:1万円

2.控除対象配偶者または扶養親族(ともに国外居住者を除く):1人につき1万円

例)納税者・控除対象配偶者・扶養親族2人の場合の定額減税額

1万円(本人分)+3人×1万円(扶養者分)=4万円

定額減税の実施方法

定額減税の額は個人住民税を納税いただく方法によって実施方法が異なります。

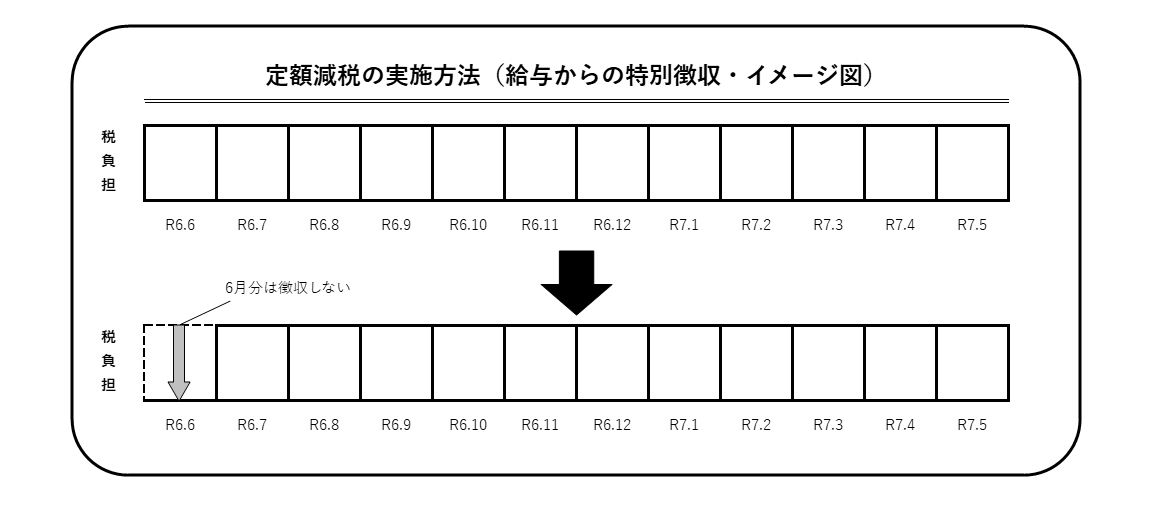

給与から個人住民税が差し引かれる場合(給与所得にかかる特別徴収)

令和6年6月に給与からは特別徴収は行われず、定額減税の額を控除した後の個人住民税及び森林環境税の額を令和6年7月から令和7年5月までの11回に分けて徴収します。

また、定額減税の対象とならない方は従来通り令和6年6月から令和7年5月までの12回に分けて徴収します。

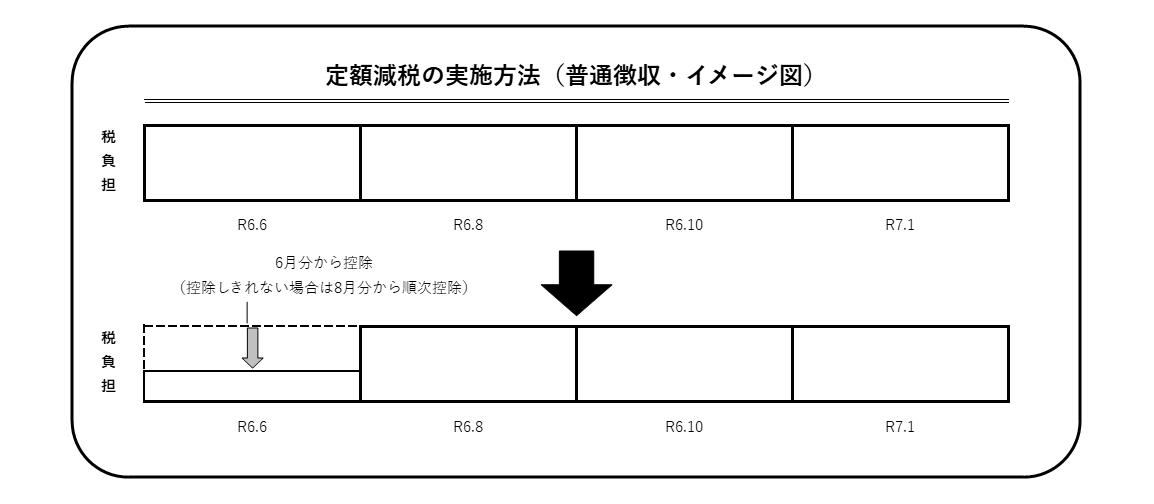

納付書や口座振替などでお支払いいただく場合(普通徴収)

令和6年度分の個人住民税及び森林環境税にかかる第1期分の納付額から定額減税を行い、減税しきれない分の金額については、第2期分以降の税額から順次減税を行います。

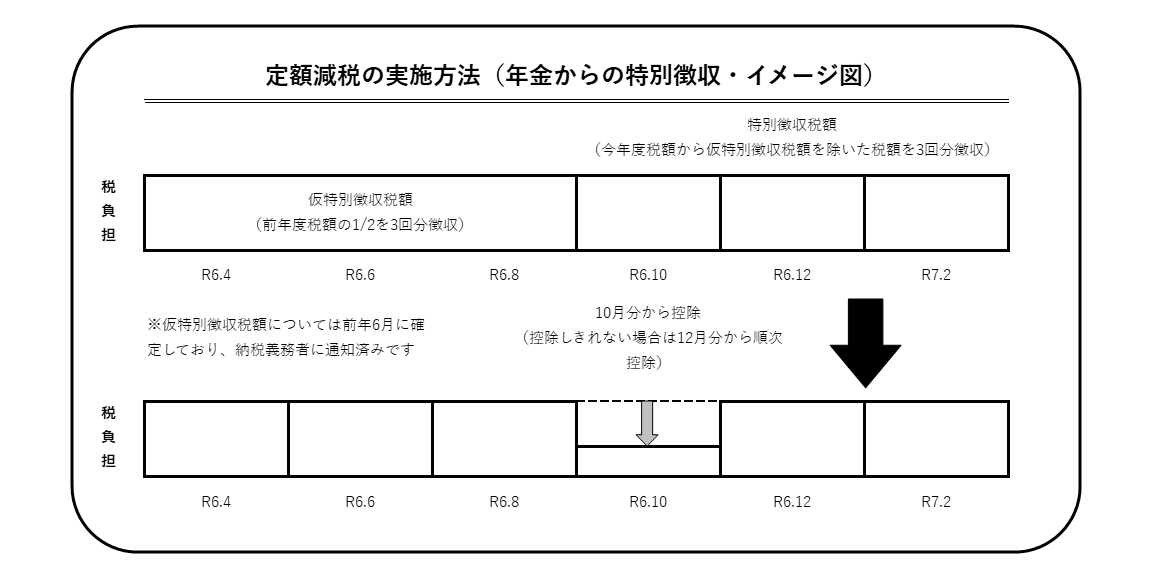

公的年金等から個人住民税が差し引かれる場合(年金所得にかかる特別徴収)

令和6年10月1日以降最初に厚生労働大臣等から支払を受ける公的年金等につき、特別徴収をされるべき個人住民税の額から定額減税の額に相当する金額を控除します。

また、控除額が各月分の特別徴収税額を超える場合には、各月分の特別徴収税額に相当する額を控除し、控除してもなお控除しきれない部分の金額は、以降令和6年度中に特別徴収される各月分の特別徴収税額から、順次控除していきます。

その他

・ふるさと納税の特別控除額の控除上限額を計算する際に用いる所得割額は、定額減税「前」の額となることから、ふるさと納税の控除上限額が引き下がることはありません。

・公的年金所得にかかる令和7年度の仮特別徴収額(令和7年4月・6月・8月)の算定基礎となる令和6年度の所得割額は、定額減税「前」の額となります。

この記事に関するお問い合わせ先

税務課(住民税グループ)

電話:072-452-1005

ファックス:072-452-7103

〒590-0495

大阪府泉南郡熊取町野田1丁目1番1号(役場北館1階)